{kind=link}

{kind=link}

住宅ローンの返済方法には、元利均等返済と元金均等返済とがあります。

それぞれの仕組みとメリットデメリットを理解しましょう。

住宅ローンの返済は長期になります。単純な返済金額だけで決めてしまうと後で後悔することにもなります。

将来のライフプランも考えて決めましょう。

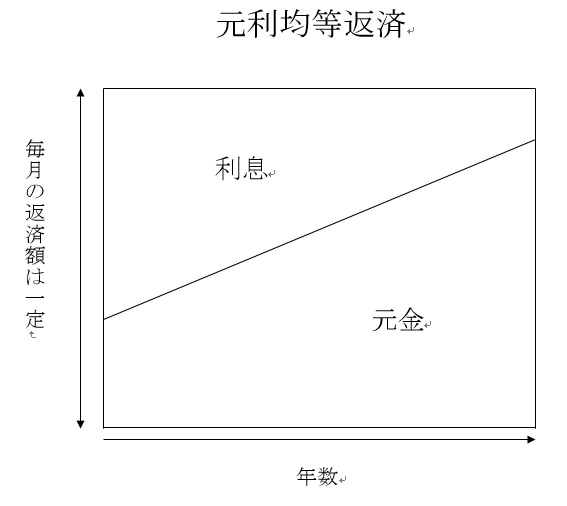

元利均等返済

元利均等返済は、毎月の返済額(元金と利息)が一定額となる返済方法になります。固定金利型であれば返済終了まで返済額は変わらないことになります。

メリット

毎月の返済額が一定なので返済計画が立てやすい。元金均等返済に比べて当初の返済負担が軽い。

ほとんどの金融機関で利用できる。

デメリット

同じ返済期間であれば元金均等返済に比べて支払総額が多くなる。元金均等返済に比べると当初の借入残高の減りが遅い。

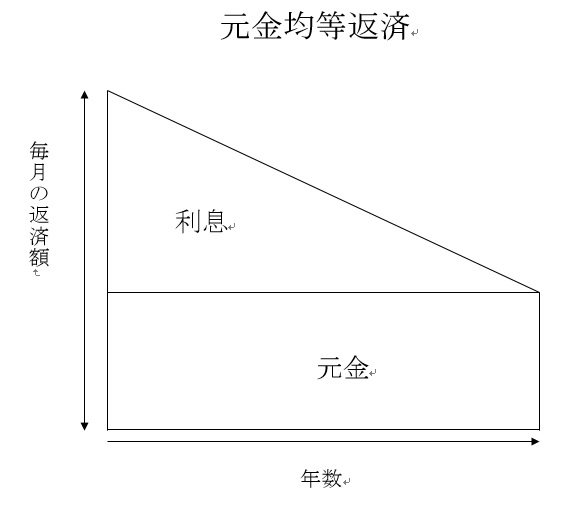

元金均等返済

元金均等返済は、毎月一定の元金に残元金に対しての利息額を上乗せして支払う返済方法です。毎月支払うとその分元金が減りますので、その分利息部分も返済が進むと少なくなっていきます。

結果として毎月の返済額も次第に少なくなってきます。

メリット

毎月の返済額(元金と利息)は返済が進むほど少なくなります。同じ返済期間であれば、元利均等返済より支払総額が少なくなります。

元利均等返済に比べると当初の借入残高の減りが早い。

デメリット

元利均等返済に比べて当初の返済負担が重い。元利均等返済に比べて借入金額が少なくなる。

一部の金融機関のみで取り扱っている。

コメント

コメントを投稿